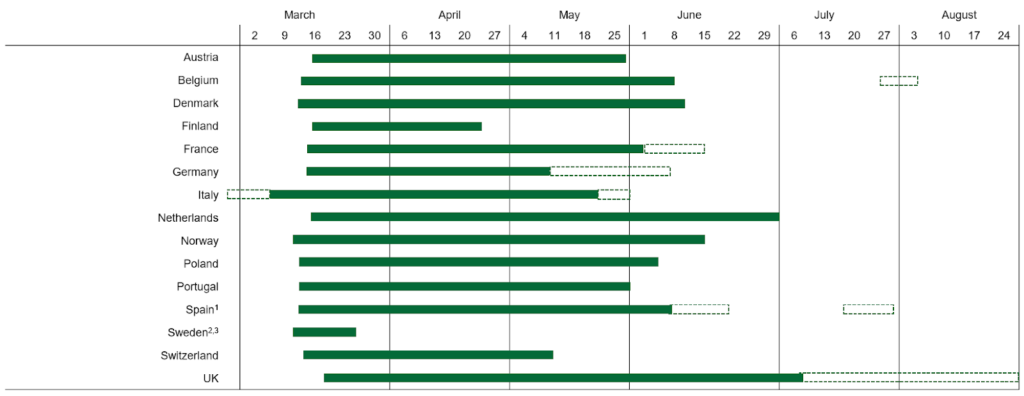

El mundo se enfrenta actualmente a tiempos difíciles e inciertos con respecto a los temas médicos, humanos, políticos, sociales y económicos de la sociedad. Cuando el virus Corona llegó en marzo al mercado europeo de la salud y el fitness, los gobiernos obligaron al cierre de gimnasios en toda Europa, no existía un manual sobre cómo manejar una situación tan singular. Al final resultó que, los cierres de clubs duraron entre 6 y 18 semanas, dependiendo de la gravedad del impacto del virus COVID-19 en el país en cuestión. Algunas regiones incluso sufrieron un segundo bloqueo.

Resumen de los cierres de clubes en determinados países europeos

Notas: 1) El segundo encierro en Cataluña (del 17 de julio al 29 de julio) se detuvo por decisión judicial; 2) No hubo restricciones gubernamentales w.r.t. cierres de clubes; 3) Solo SATS;

Source: EuropeActive, Deloitte

Varios gobiernos se apresuraron a proporcionar una ayuda financiera significativa pero el daño financiero para los operadores y otros actores de la industria del fitness es enorme. De hecho, todavía no se sabe a cuánto ascienden las perdidas realmente. Por este motivo, EuropeActive y Deloitte han lanzado un estudio este verano para examinar el impacto empresarial de la crisis del COVID-19 en el sector tanto a corto como a largo plazo. El trabajo de campo se llevó a cabo en agosto y se entrevistó a un total de 17 operadores principales europeos, que abarcan alrededor del 10% de todos los miembros del mercado europeo de salud y fitness.

Principales resultados de la investigación

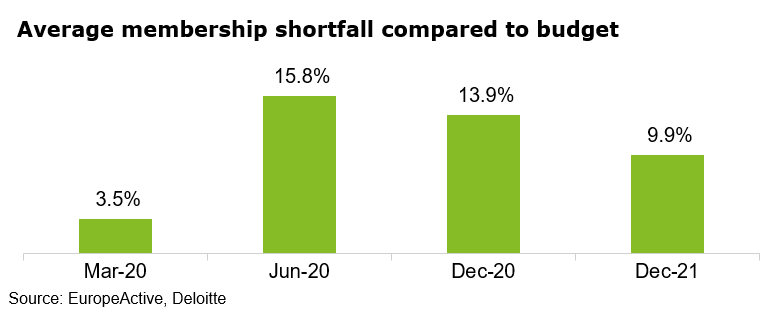

Al 31 de marzo de 2020, los operadores encuestados experimentaron un déficit de suscripciones de alrededor del 3,5% de media en comparación con su presupuesto original. En comparación, al 30 de junio de 2020, estos déficits alcanzaron su punto más alto con alrededor del 15,8%, principalmente como una combinación de cancelaciones de suscripciones y la ausencia de nuevos flujos de socios durante el cierre de clubs. El déficit medio en comparación con el presupuesto con respecto al número de clubs ascendía a solo el 2,5% al 30 de junio de 2020.

A medio y largo plazo, se espera que disminuyan tanto el déficit promedio de socios como el déficit promedio de clubs. Para diciembre de 2020 y diciembre de 2021, los operadores europeos esperan un déficit promedio en las suscripciones del 13,9% y 9,9%, respectivamente. Con respecto a los clubs, se espera que los déficits promedio en comparación con el presupuesto asciendan al 1.8% a diciembre 2020 y al 0,6% a partir de diciembre2021. En general, el déficit de clubs podría ser mayor en el mercado europeo del fitness, especialmente con respecto a los operadores de un solo club, que podrían enfrentar mayores dificultades financieras que los operadores de cadenas.

El alcance de los cierres relacionados con la pandemia en el segundo trimestre también se reflejó en términos financieros: principalmente debido a la ausencia de cuotas de suscripciones, los operadores de fitness europeos experimentaron un déficit de ingresos promedio de alrededor del 65% en comparación con el presupuesto. Las discrepancias en el déficit de ingresos entre los operadores del estudio pueden explicarse por diferentes enfoques para el manejo de las cuotas de suscripciones durante el período de cierre de clubs.

Si bien algunos operadores continuaron cobrando cuotas de suscripciones, también hubo empresas que dejaron de cobrar cuotas por completo. Sin embargo, los operadores pudieron lograr ahorros de costes del 43% en comparación con el presupuesto en el segundo trimestre, que se debieron principalmente a los menores costes de alquiler, personal y otros costes operativos. Se obtuvieron ahorros adicionales con respecto a los costes de personal, que fueron subsidiados significativamente por los gobiernos locales.

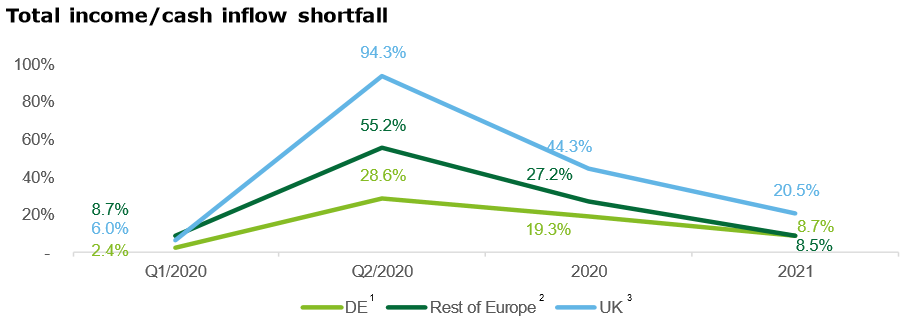

Cabe señalar que los déficits de ingresos varían considerablemente entre regiones. Los operadores con enfoque en el Reino Unido esperan los mayores déficits financieros en comparación con el presupuesto inicial. Los déficits de ingresos de los operadores centrados en el Reino Unido fueron especialmente altos en el segundo trimestre de 2020 (~ 94%). Esto se debe, entre otras cosas, a la interrupción de los esquemas de pago y los contratos mensuales rescindibles que, a diferencia de Alemania y la mayoría de los otros mercados europeos con contratos principalmente a más largo plazo, son más comunes en el mercado de fitness del Reino Unido.

Los informes publicados H1 de los principales operadores europeos que cotizan en bolsa también muestran el impacto significativo de COVID-19 en los resultados financieros. Debido a un bloqueo de aproximadamente 18 semanas en el Reino Unido, los ingresos totales del operador británico The Gym Group disminuyeron alrededor del 50% en el primer semestre de 2020 en comparación con el primer semestre de 2019. PureGym ha publicado resultados similares para su negocio en el Reino Unido (-49% en H1 2020 en comparación con H1 2019). En comparación, el operador holandés Basic-Fit que opera en varios países europeos registró una disminución general en los ingresos del 24% en comparación con el primer semestre de 2019.

Promedio de ingresos en determinadas zonas

Source: EuropeActive, Deloitte

Medidas tomadas para contrarrestar la crisis, los operadores han adoptado una amplia gama de medidas monetarias y no monetarias. Entre las medidas monetarias, el trabajo a tiempo reducido, las subvenciones gubernamentales y la solicitud de préstamos fueron los medios más populares. Además, los análisis frecuentes de escenarios, que fueron introducidos por todos los operadores encuestados, así como el establecimiento de planes de emergencia y la introducción de indicadores de alerta temprana, representan medidas no monetarias populares.

El uso de ofertas de fitness digitales aumentó durante el bloqueo de COVID-19. Los resultados de la encuesta sugieren que el interés de los consumidores por las ofertas digitales no es un efecto secundario, sino que COVID-19 sirve como un acelerador para la creciente demanda de ofertas deportivas digitales (aplicaciones, videos, etc.).

Al proporcionar contenido relevante a través de canales digitales e interactuar con los clientes a través de la página de inicio y la aplicación, los operadores han podido mantenerse en contacto con sus miembros durante la crisis.

Basic-Fit, por ejemplo, aumentó activamente la participación de los socios a través de sus canales de redes sociales y aplicaciones móviles ya existentes al ofrecer servicios y contenidos adicionales. La aplicación móvil propia de la empresa también estuvo disponible temporalmente para el público en general. Según el estudio de impacto COVID-19 de Virtuagym, la cantidad de usuarios de aplicaciones de fitness se triplicó y alcanzó su primer pico en marzo, cuando comenzó el COVID en Europa. Sin embargo, el pico se alcanzó en julio, cuando los clubs comenzaron a reabrir. Esto indica que las visitas al club en persona y el uso de ofertas digitales pueden coexistir (y acelerarse entre sí) en lugar de competir entre sí.

Amenaza existencial y perspectivas de futuro

Como resultado general, los principales operadores de clubs europeos consideran que su existencia solo está parcialmente amenazada, asumiendo que no habrá más cierres forzosos de clubs: ninguno de los operadores declaró que su existencia estaba o estará grave o muy amenazada en el futuro. Sin embargo, los operadores de un solo club, que representan la mayoría de los clubs de fitness en el mercado europeo, parecen estar más amenazados en su existencia que los operadores más grandes debido a los recursos limitados y las posibilidades de refinanciamiento.

El hecho de que los operadores de clubs de fitness miran con confianza hacia el futuro puede demostrarse no solo por los menores déficits esperados, sino también por estudios adicionales: más del 60% de los operadores españoles encuestados en el informe de impacto de FNEID / Valgo COVID-19 creen que los ingresos pueden volver a los niveles previos en el tercer trimestre de 2021. Esto podría estar respaldado por el hecho de que el comportamiento del consumidor en el mercado del fitness apenas ha cambiado. El 88% de los consumidores en el informe de impacto de COVID-19 de ukactive / 4Global declararon que después de la reapertura de los clubs en el Reino Unido, visitarían el gimnasio con la misma frecuencia o incluso más que antes de la pandemia. Las confiables expectativas para el futuro del mercado del fitness también se reflejan en un número considerable de fusiones y adquisiciones y actividades de financiación que se han llevado a cabo en los últimos meses. Por ejemplo, RSG Group expandió sus inversiones al adquirir el operador estadounidense Gold Gym por 100 millones de dolares, así como el 35% de las acciones de Gym80. Además, otros operadores como PureGym, BASIC-FIT o The Gym Group pudieron recaudar grandes sumas de capital durante este período.

Herman Rutgers, coeditor del informe señaló “que no es posible en esta etapa predecir cuál será el impacto total de esta crisis, debido al creciente número de casos y el futuro incierto de las decisiones políticas. Sin embargo, el estudio muestra el impacto en la membresía y las pérdidas financieras, pero también que, suponiendo que no se cierren más clubs, la industria puede recuperarse rápidamente y aún confía en alcanzar los objetivos a largo plazo de 80 millones de miembros a mediados de la década y 100 millones para 2030 «.

El estudio de impacto de COVID-19 se puede comprar en el Centro de conocimientos de EuropeActive: https://europeactive.blackboxpublishers.com/en/

El estudio fue apoyado por el patrocinador principal FIBO y los copatrocinadores Virtuagym y BRP Systems / Sport Solution.